Men nu när året lider mot sitt slut tänkte jag lägga ut lite grafer som visar hur utvecklingen har gått för våra portföljer/strategier som vi haft under året.

Vi börjar med den defensiva portföljen som består av 35% aktier, 35% guld och råvaror samt 30% räntor (och valutor).

http://spargeneral.blogspot.com/2018/06/spargeneralens-allvadersportfolj.html

Denna portfölj har vi haft i snart två år och det har varit vårt huvudsparande då vi varit lite pessimistiska gällande börsen samtidigt som vi behövt spara för köp av boende och inte vågat gå "all in" aktier.

Den slutsats jag kan dra för året är att både aktier och guld gick bra fram till början av sommar (om vi bortser från aktiefallet i februari). Det som hände sen var att guld och råvaror föll kraftigt från maj, de började avvika väldigt mycket från börsen. Detta berodde dels på en stark dollar men också press på råvaror i form av handelskrig. Det fortsatte så fram till september/oktober då även börsen började att ge vika. Sedan oktober har har dock guldet vänt uppåt och ser nu ut att gå väldig starkt under 2019.

Räntorna i portföljen har inte rört sig mer än ca 2%, vilket är målet då det är korträntor. Vi hade en del korta räntor i amerikanska statspapper, som fick sig en skjuts dels via räntehöjningar och den starka dollarn. Totalt sett har de ändå stått emot inflationen och gjort sitt arbete i portföljen.

http://spargeneral.blogspot.com/2018/05/hur-kan-man-pa-enklaste-satt-tjana.html

Portföljen har i det stora hela gjort det den är byggd för, att vara stabil trots kraftiga svängningar på börsen. Även om detta blev ett tufft år både för guld och aktier så lär det bli bättre framöver, speciellt när vi har handlingsutrymme att växla över till mer offensivt.

En stor del av pengarna har tagits ut från portföljen men fördelningen är densamma och vi kommer att fortsätta spara i portföljen tillsammans med annat framöver.

Det blir lite svårt att jämföra med något index men jag lägger in OMXSGI (aktiekursutvecklning + utdelning), lila linjen, så att ni får ett hum om hur det har gått.

Nästa portfölj består av 50% global aktiefond och 50% guld, som hela tiden ombalanseras. Här har jag skrivit om den

http://spargeneral.blogspot.com/2018/05/ar-guld-verkligen-nagot-att-ha.html

Som ni ser följer den börsen lite mer, vilket inte är så konstigt då den består av mer aktier. Här har guldet hjälpt till en del. Guldet har sett till att portföljen inte fallit som börserna.

Nedan kommer swingtrading-depån. Den har både gått dåligt och bra. Denna depå fick jag avveckla då pengarna skulle gå till kontantinsatsen och en liten del till mitt nya swingkonto hos CMC markets. Uttagen skedde mellan september - oktober, vilket syns i grafen då den mer eller mindre slutade röra på sig.

Portföljen gick initialt bra men tappade en del mellan februari - april då börsen gick både sämre och då jag själv tabbade mig lite. Men jag lyckades ta igen det under sommaren. Portföljen hamnade på ungefär 15% fram till dess att jag började rensa den. Framöver kommer den största delen av min swingtrading ske på CMC-markets där jag kör både index, råvaror och valutor. Ett inlägg om det kommer framöver och självklart lite då och då på twitter.

Detta är vår senaste portfölj som vi började med i juli. Tanken är att den ska vara en utdelningsportfölj men bestå främst av defensiva bolag såsom fastigheter, consumer staples, utility och investmentbolag. Nu när vi har vår buffert till bostadsköpet så kan vi lägga mer pengar på börsen utan att oroa oss för alla svängningar. Innehaven i denna portfölj är innehav vi ska försöka hålla mycket länge om inget oförutsett eller ovanligt händer.

I dagsläget ser portföljen ut enligt följande. Saldot kommer från att vi valde att sälja av J&J efter de dåliga nyheterna. Just nu kommer vi att avvakta och se vad som händer med bolaget.

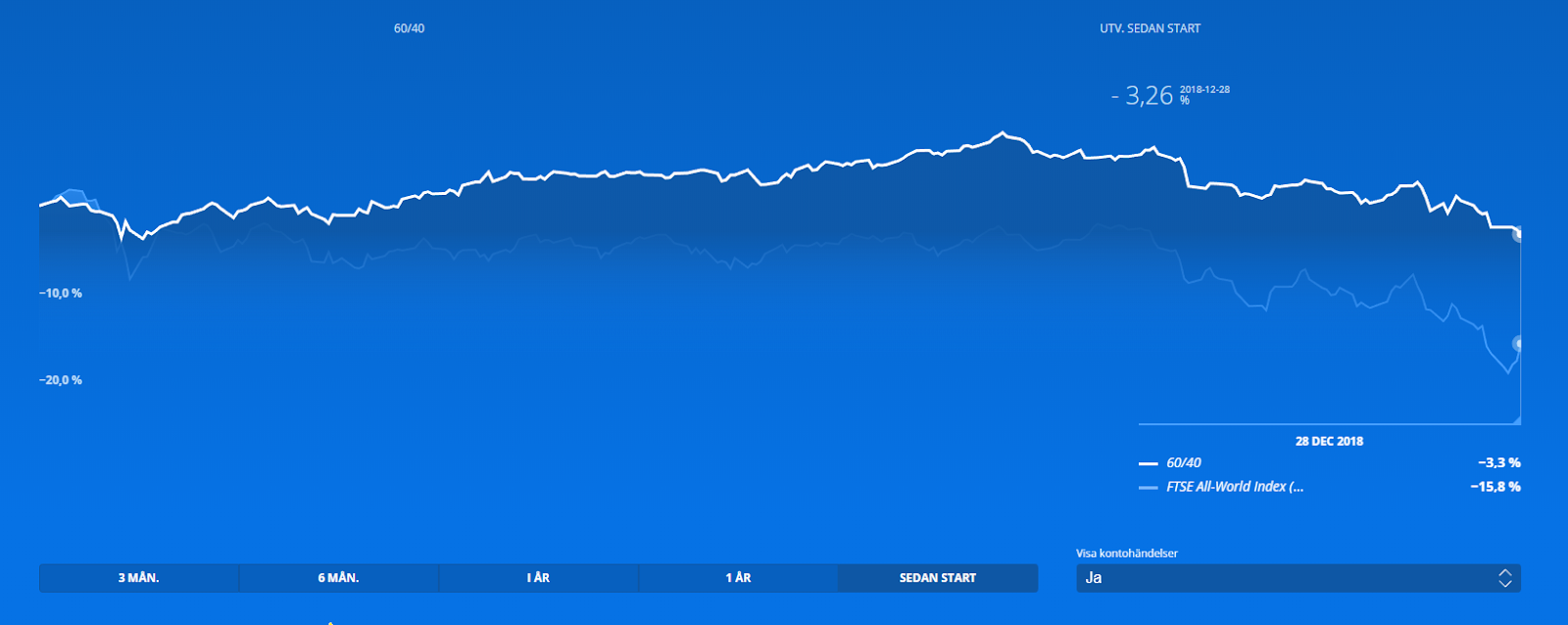

Slutligen kommer vi till våra Lysa-konton. Den första portföljen består av 50% aktiefonder 50% räntefonder. Jag har skrivit lite om strategin som jag kommer att använda för detta konto och hur lysa fungerar.

http://spargeneral.blogspot.com/2018/04/varldens-svaraste-eller-varldens.html

De gröna prickarna visar våra månadsvisa insättningar. Samtliga konton är öppnade 18 januari 2018.

Nästa portfölj består av 90% aktiefonder 10% räntefonder.

Vi har även två portföljer där vi målfördelat 25% aktier 75% räntor, respektive 60% aktier 40% räntor. Dessa portföljer skapade vi mest för att jämföra utvecklingen med våra två huvudkonton ovan.

Jag gillar verkligen Lysas robottjänst. Den är enkel, man behöver inte ta hänsyn till något, den sköter all form av ombalasering automatiskt och gör det riktigt bra. Det är också relativt billigt och jag anser att det blir bättre än index.

Utöver det är det sällan portföljerna avviker mycket från målfördelningen, roboten ser till att ombalansera ganska omgående. Som jag skrev i ett tidigare inlägg är det därför enkelt att tillämpa olika strategier med en tjänst som denna och det går att "slå index" ganska bra genom att göra så. Inte heller behöver man vara så värst bra på att "tajma" marknaden som det oftast pratas om.

Där har ni i alla fall vår utveckling på börsen under 2018. Totalt sett blev det inte så mycket avkastning på grund av både fallet i aktier och råvaror. Men vi hamnade ungefär på ca 3% för vårt totala kapital. Det är helt ok och det är betydligt bättre än årets globala aktieindex.

Vi kanske är lite för diversifierade men samtidigt är det i olika tillgångsslag så det blir inte "som ett index". Det har heller aldrig känts jobbigt under året, inte heller om det nu skulle fortsätta falla lika mycket eftersom andra tillgångsslag än våra aktier skulle gynnas av det.

Nu när vi tagit ut en stor del av pengarna från portföljerna så kommer vi att få "börja om" men på sätt och vis känns det bra att börsfallet kom nu för då får man vara med från "början". Vi kommer förhoppningsvis kunna vara lite mer offensiva på aktiesidan när vi har ett eget boende.

Gott slut och gott nytt år! Hoppas att ni haft ett lika lärorikt år som oss!

Kom ihåg att alla investeringar är förenade med risk och du kan förlora stora delar eller hela ditt kapital. Se inte detta som rådgivning utan läs på!